2015年是中国经济从旧常态向新常态迈进的一个关键年份,也是重要的转型年份,新常态下的济驱动力还不够强大,再加上外部经济环境因美元升值、人民币贬值、地缘政治风险、全球贸易政策变动等不确定因素的影响,中国经济增长速度陷入底部,全年石油化工行业发展同样面临的问题也更显突出和复杂,我们的丙酮也难逃厄运。

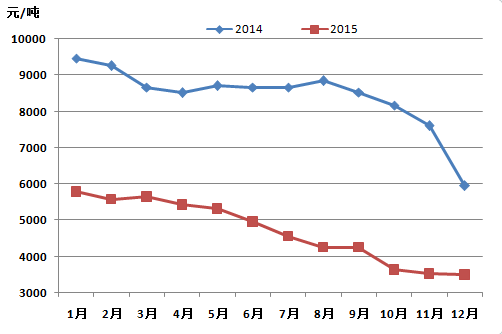

2014-2015年华东丙酮市场月均价对比

从2014年下半年开始,国内丙酮市场开启下行模式,2015年丙酮万劫不复的下跌,一整年没有翻身之地。拿华东市场为例,从2014年底5500元/吨跌至2015年底的3400元/吨,年内跌幅达到2100元/吨。市场在不短下行的过程中失去支撑点,市场重心屡创新低,让多数操作者失去操作信心。

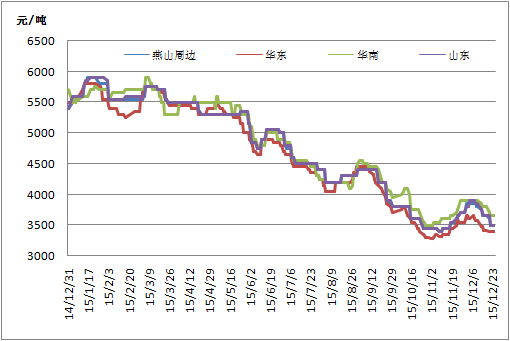

2015年国内丙酮市场走势

从上图可以看出,年内丙酮市场运行情况可以分为三个阶段。第一阶段,一至三月份月丙酮市场博弈不断,涨涨跌跌;第二阶段,四至八月份市场重心一路下行;第三阶段,九至十二月份涨后继续回落。

第一阶段:一至三月份月丙酮市场博弈不断,重心区间震荡从年初开始,国际原油宽幅回落,国内丙酮市场观望气氛加重,交投双方操作心态放缓。2月中旬正值春节,多数下游工厂处于停工放假的状态,运输公司停运休息,整体需求量跟进不足,实盘商谈跟进有限。

春节过后原油涨跌震荡,原料纯苯僵持运作,丙烯震荡上行,成本面给予丙酮一定支撑,少数商家挺价情绪出现,加之3月月份,纯苯丙烯均有调涨,在此带动下,国内主流石化企业集中上调,有了丙酮厂家的筑底,市场低价货源难寻,市场重心达到年内最高点。

第二阶段:三月底至八月份国货供应增多,市场重心一路下行为了配合苯酚的需求,2015年三月份国内三套酚酮装置集中投产,丙酮年产能新增43.7万吨。产能集中释放,供应面明显增加,而下游配套设备扩产有限,供需面失衡成为丙酮市场一泻千里的罪魁祸首。外围环境利空市场,下游终端需求跟进滞缓,国内丙酮厂家走货不畅,库存及成本等压力下,国内酚酮厂家纷纷降低负荷,采取限产保价的策略,然进口货源有增无减陆续抵达,港口库存持续维持在较高的水平,市面供应充裕,加之新上装置的厂家为了抢占市场份额低价出货,对丙酮市场形成拖累,对本就低迷的市场无疑加上当头一棒的重击。

据隆众石化网数据统计,8月10日华东地区丙酮市场跌至4050元/吨的价位。在此点位上,市场操作者均持观望的态度,等待市场的进一步明朗。

第三阶段:九至十二月份酚酮工厂限产保价,市场昙花一现之后继续回落据隆众石化网统计数据显示,从八月中旬开始,在进口成本、国内酚酮装置降负或停车的支撑下,持货商拉涨情绪显现,报盘试探性推涨,市场重心开始触底反弹。8月份12日天津港暴炸事件发生,全国各地开展安全检查,部分中小企业停车整顿,部分丙酮下游关停,对丙酮的需求量明显减少。加之三季度国际原油暴跌,严重打压市场操作信心,操作者恐慌情绪显现,加之整体化工产品均呈现下跌的行情,丙酮市场也难以走出下行的轨迹。

从九月份开始原料丙烯宽幅跳水,再度导致丙酮下挫。尽管十月份部分酚酮工厂开始停产保价,尤其是以中石化为首的厂家,国货供应有所减少,但抵不过港口库存4.5万吨的高水平,且需求面持续呈现萎缩的状态,因此市场难有反弹的余地。

隆众石化网(longzhong1988)成立25年,拥有全国90%以上石化产品供应链客户资源,首创行业精准营销的电商模式,同步运营隆众石化网、石化通、安全交易平台,2014年正式开启石化行业电商4.0时代。