一爽=1.6亿,一恒=2.44万亿,一恒=15000爽。恒大欠下的债够郑爽打工还3750年。(如果按照郑爽日收入208万来计算,一年劳逸结合收入6.4亿)

7.17日晚,在内房股摘牌预警的最后两个月节点,恒大连发包括2021年、2022年业绩公告以及2022年中期业绩公告在内的三份财报,也给市场扔了一个“核弹”。

财报显示,2021年、2022年,中国恒大分别净亏损6862.2亿元、1258.1亿元,两年净亏损总计8120.3亿元。截至2021年末、2022年末,中国恒大持有资产总值分别为2.11万亿元、1.84万亿元,负债总额分别为2.58万亿元、2.44万亿元。也就说现在把恒大卖了,都还差6000亿缺口,恒大也成为了第一家为公众所知晓的资不抵债的大型房企。

更惨的不止于资不抵债。从财报显示,2022年底集团账面上现金及现金等值物仅43亿元,而剔除合同负债后,还有1.7万亿的有息负债,每年产生的利息约高达300亿,也就是说恒大的钱不够付半年的利息。

维达·美第奇说过:“破产并不发生在你的资产低于负债的时候,而是发生在你无法偿还你负债上已经逾期的利息。”某种意义上恒大已经“破产”了,目前问题的主要矛盾点也并不在恒大本身,而在于恒大的“身后事”。

一、恒大巨额亏损问题出在哪儿

让人奇怪的是,2020年底恒大净资产还有3504亿元,总负债是1.95万亿元,总资产2.3万亿元。2021年底净资产下滑至-4731亿元,一年“蒸发”8235亿元净资产,随着房价下行,资产缩水可以理解,但负债为何一下子增加这么多?

从财报来看,恒大负债的异常增加是因为“会计处理变更”的“技术性”增加,在财务统计上,房企当年卖出房子获得售楼款,当年并不能确认为收入,而是合同负债,只有当房屋竣工交付给业主后,才能确认为收入,其中有1-2年的时间差。而房子没有交付完房企还是欠业主们的,但恒大提前确认收入才有了这些年“一路狂飙”的业绩,股东高额分红也是提前预支了“未来的收入”。

提前拿走的钱,总是要还的。

二、恒大偿还债务的关键是盘活土储

自恒大“暴雷”后,卖房产生的业绩已连续暴跌。2021年,其销售额3729亿,同比下滑48%;2022年销售额317亿,再次下滑91%。今年1-5月,集团实现合约销售金额337.67亿元,合约销售面积492.58万平方米。对于巨大债务缺口来说,这些“零头”无疑是杯水车薪。

恒大如今能值点钱的就是2.1亿平方米土地储备(相当于整个宝山地界)和恒大物业。恒大物业在2022年实现营业收入约118.1亿元,净利润约14.79亿元,归母净利润14.23亿元,指望恒大物业还清债务需要1600年。

土地储备方面,恒大表示出积极的态度,称庞大优质的土地储备,是集团保交楼、逐步偿清债务、恢复正常经营的坚实基础。确实恒大债务偿还的关键是能有效盘活这些土储,但这条路同样一路荆棘。

首先,这些土储拿着不能不开发,超过政府规定的开发期限会被无偿收回,进一步扩大亏损;其次,如果恒大要开发,资金需求量会非常大,以恒大目前的情况,头不铁的人都不会借钱给他,就算能借到钱也是极高成本开发,进一步摊薄利润。

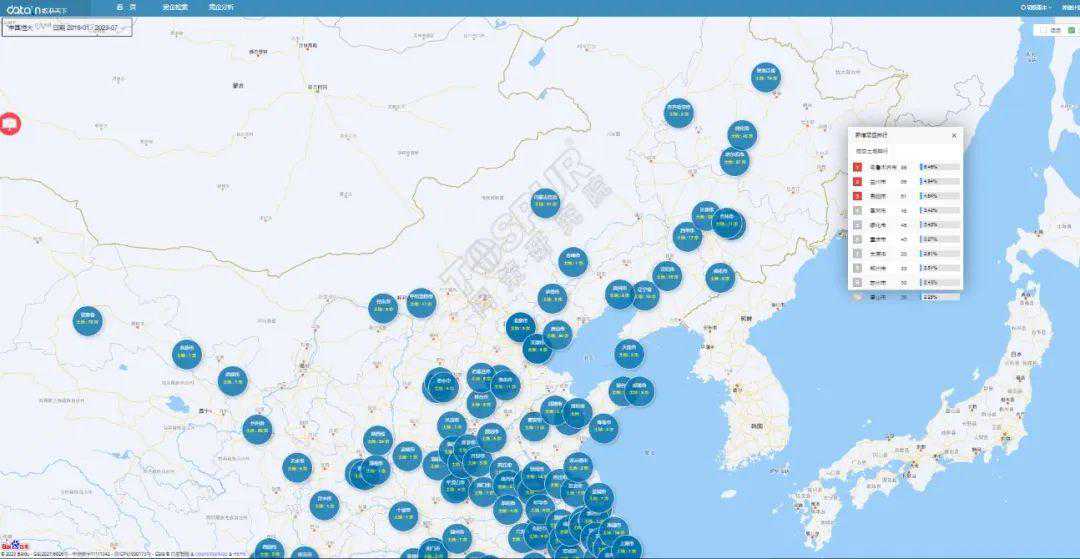

想要盘活着2.1亿平方米的资产,最好进行深度重组,从单项目来说,不管是开发主体、销售主体及其他任何参与方都不能出现恒大的名字,恒大出局。但恒大这些年的土储战略是“拿便宜的地”,主要布局在三四线城市,从datalan上查到土储排名前三的城市是乌鲁木齐、兰州、贵阳,而这几个城市不管是从土地成交面积,还有价格,几乎都是大幅下滑。行业下行期,今年上半年三四线城市流拍率高达40%,市场陷入冰点,房企普遍谨慎投资看空这类城市,谁肯来接这些地很难讲。

如今恒大的救命稻草境外重组和复牌也充满了不确定,留给恒大的时间不多了,如果恒大真的倒下,受伤的是千千万万的业主、供应商们……如果从保交楼的底线来讲,单项目能进入到深度重组,然后把恒大摘出去是最好的结果,但是每个项目多则有几十债权人,真正实施起来很难。